铝 · 消费淡季显现,铝价或将下跌

▎作者:封帆 /Z0014660/一德期货有色金属分析师

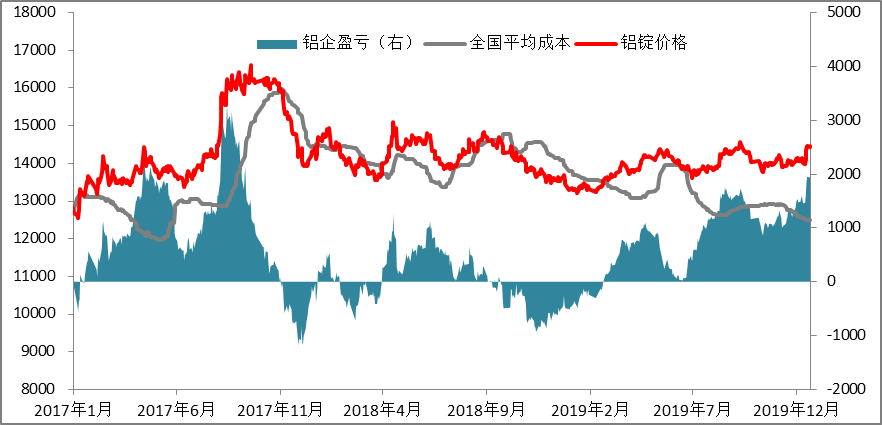

昨日铝价大跌,主力合约2003合约最低下跌至13930元/吨,收盘跌幅1.06%。随着春节的到来,库存将累计,预计2020年春节前后一个月铝锭社会库存累计35-40万吨。另外,近期铝价表现尚可,成本端氧化铝弱势,电解铝企业利润维持在1900元/吨以上,但在消费淡季承压的预期下,高利润预计难以维持。投资策略上,电解铝冶炼利润接近2000元/吨,电解铝企业可卖出套期保值操作;个人投资者逢高逐步建立空头头寸。

1. 消费端趋弱

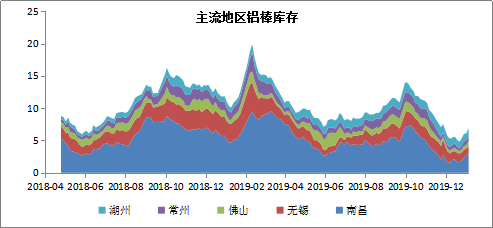

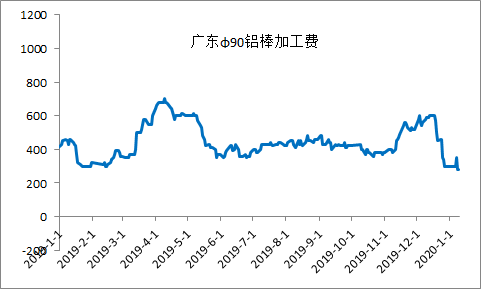

进入1月份,电解铝市场消费转弱迹象明显,现货市场对主力近月合约升水从150元/吨降至平水附近,广东地区90铝棒加工费从高点600元/吨降至250元/吨,铝棒社会库存从12月底的4.8万吨增至目前的6.9万吨。铝锭社会库存止降,华东及华南地区虽尚未出现明显的累库迹象,但以巩义地区为代表的北方地区消费转弱明显,终端逐步开始停工放假,巩义地区社会库存从2.9万吨增至6万吨,消费疲软的情况将逐步向南方扩散。

数据来源:一德有色、wind

数据来源:一德有色、wind

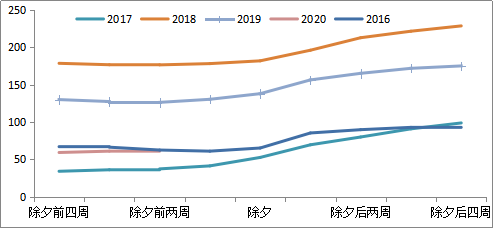

回顾历史春节前后一个月的累库情况,由于2015年电解铝行业全部亏损并主动进行停产造成市场供需格局发生改变,2016年春节累库仅有26万吨,安全边际支撑下铝价在春节期间维持上涨态势。2017年虽累库65万吨,但在供给侧的大背景下,资金依旧积极推动铝价上涨,2016年至2017年中旬,绝对价格低点加上供给侧改革资金的扰动下,铝价维持单边上涨。进入2018年开始资金热潮退去,铝价波动重新符合季节性规律。

春节前后一个月累库情况统计表(万吨)

数据来源:一德有色、wind

春节期间终端停工放假,而电解铝新增产能持续投放,如云南神火一期45万吨电解铝项目已于12月31日通电15万吨,预计2020年春节前后一个月铝锭社会库存累计35-40万吨,累库数量虽好于过去两年,但难以达到历史低位水平,不支持铝价持续走出单边上涨行情。目前华东及华南市场尚未表现出累库迹象,但巩义地区铝锭社会库存翻倍,淡季现象凸显,本周随着交割换月以及春节前备货情况的转弱,依据历史季节性数据分析,电解铝社会库存将开始呈现缓慢增长的情况,并在春节后一周激增,预计社会库存达到100万吨附近。铝锭社会库存的累计,消费的转弱,现货及近月合约升水的转弱,将会拖累铝价下滑。

春节前后电解铝库存季节性表

数据来源:一德有色、wind

2. 成本端氧化铝触底企稳

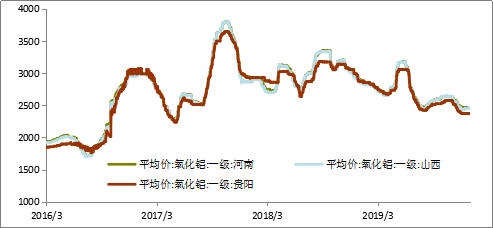

氧化铝价格自12月底出现触底迹象后始终难有反弹动力,氧化铝进口量维持在20万吨左右,进口氧化铝FOB价格保持280元/吨低位运行。国内电解铝新增产能释放缓慢,电解铝产量难有提升,对氧化铝消费提振作用甚微,由于国内氧化铝采购80%-90%的长单执行,春节前难有以往冬储行动,现货市场长期冷清,加之年底氧化铝企业回笼资金压制价格,短期预计氧化铝价格依旧维持成本线低位运行。

数据来源:一德有色、wind

11月中旬开始氧化铝价格从2650元/吨再一次进入下滑通道至2430元/吨,成本下移加上铝价持续上扬,12月中下旬开始电解铝企业利润长期维持在1900元/吨以上,最高探至2060元/吨。预备阳极价格长期受到买方市场压力,华中地区价格从2019年年初3600元/吨单边下行至目前2700元/吨,但由于原材料价格有触底反弹迹象,受成本支撑,预备阳极价格下滑空间或极为有限,且由于在电解铝成本端占比较小,对电解铝成本影响甚微。在成本端无下滑空间,铝价在消费淡季承压的预期下,电解铝企业利润或受到明显压缩,可积极进行保值工作。

数据来源:一德有色、wind

综上所述,我们的投资逻辑如下,临近春节,铝市步入季节性消费淡季,下游停工使得铝厂铝水转为铸锭,社会库存止降转升,季节性累库开始,预计2020年春节前后一个月铝锭社会库存累计35-40万吨。另外,氧化铝价格触底企稳,但铝价表现尚可,电解铝企业利润维持在1900元/吨以上,在消费淡季承压的预期下,高利润预计难以维持。投资策略上,电解铝冶炼利润接近2000元/吨,卖出套期保值操作;逢高逐步建立空头头寸。

风险提示:

需警惕低仓单库存背景下的大户挤仓行为;

消费持续超预期,库存累计并未实现;宏观风险;

本文源自: 一德有色

- 2024-01-02

- 2024-01-02

- 2024-04-03

- 2024-03-15

- 2024-02-23

- 2024-02-22

- 2023-12-28

-

2023-12-20

넷 【求购】抛射剂

- 2023-12-20

- 2023-12-20

- 2023-12-18